- 介護費用って、一体いくらくらいかかるんだろう?

- 自宅での介護と施設に入っての介護、どちらが高くつくの?

- 介護費用が足りるか心配。費用を抑える方法が知りたい……

介護にかかる費用の総額は平均で約542万円というデータがあります。

この金額を聞いて「そんな大金、用意できない!」と不安になってしまう方は非常に多いです。

チェックポイント

この記事では、最新のデータに基づく介護費用のリアルな相場と、在宅・施設による違い、そして知っている人だけが得をする「3つの負担軽減制度」について分かりやすく解説します。

この記事を読めば、介護費用の負担を大幅に軽くする「公的な仕組み」がわかり、介護費用の不安がぐっと少なくなります。

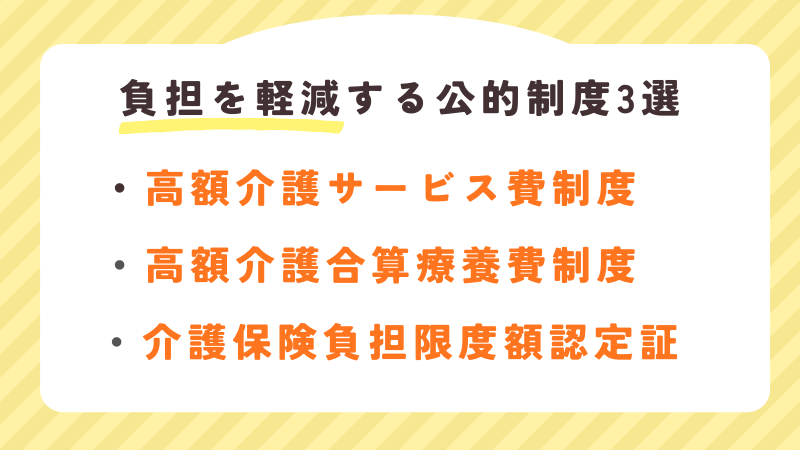

介護費用を軽減させる公的な制度は「高額介護サービス費」「高額医療・高額介護合算療養費制度」「介護保険負担限度額認定証」の3つです。

お金の不安を解消して、介護が必要になっても安心して過ごせる準備を始めましょう。

介護費用の平均は総額で約542万円

介護費用の準備について考えるとき、まず気になるのが「結局、全部でいくらかかるの?」という総額のことではないでしょうか。

ここでは、最新の調査結果をもとに、介護費用のリアルな金額を解説します。

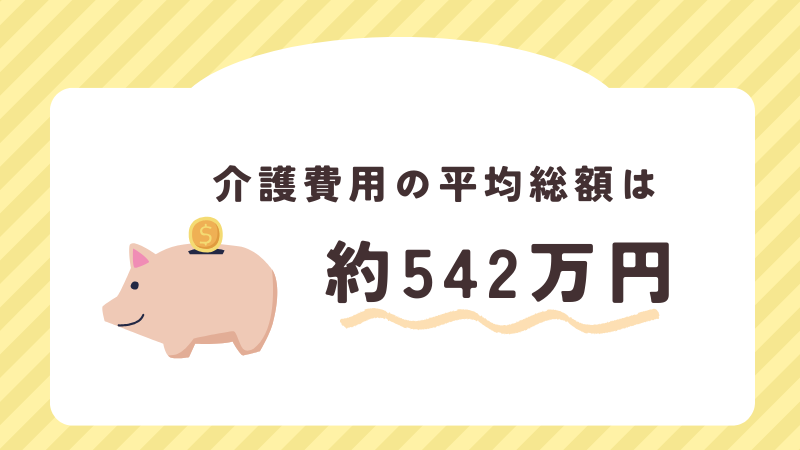

介護費用の総額目安は約542万円

結論からお伝えすると、介護にかかる費用の総額は、一人あたり約542万円が目安となります。

この542万円という数字は、介護を始めてから終わるまでにかかる費用の平均値です。

介護が短期間で終わればもっと安く済みますし、逆に長期間続けば1千万円近くかかることも珍しくありません。

まずは「およそ550万円前後の資金が必要になるかもしれない」ということを、ひとつの目安として頭に入れておきましょう。

542万円の内訳は、一時的な費用と月々の費用の合計

542万円という金額の内訳は、大きく分けて「介護が始まったときにかかる一時的な費用」と「毎月かかり続ける月々の費用」の2つです。

「一時的な費用」と「毎月かかり続ける月々の費用」の平均額と内容は、以下のようになります

- 一時的な費用(平均47.2万円) 住宅の手すり設置や段差解消などのリフォーム費用、杖などの福祉用具の購入費など、介護のスタート時にかかる初期費用です。

- 毎月かかり続ける月々の費用(平均9.0万円) 介護サービスの自己負担分(1〜3割)に加え、おむつ代などの消耗品費を含めた毎月のランニングコストです。

介護にかかる費用は、最初にまとめてかかる費用と、月々かかり続ける費用があります。一度に542万円がまとまって出ていくわけではありません。

月々の年金でまかなえる費用が大半なので、「542万円も貯金がない」と悲観しなくても大丈夫です。

介護期間の平均は約4年7ヶ月(55ヶ月)

次に、介護が「いつまで続くのか」という期間についてです。

調査によると、介護期間の平均は約4年7ヶ月(55ヶ月)となっています。

「5年弱で終わるなら安心かも」と感じる方もいるかもしれませんが、ここで油断はできません。

この5年弱という数字はあくまで平均です。

実際には 4年以上10年未満が27.9%、さらに 10年以上続くケースも14.8% と、長期化する人が少なくありません。

介護費用で家計が破綻しないためには、平均値だけでなく「長引いた場合」のリスクも想定して資金計画を立てることが大切です。

在宅介護と施設介護の介護費用を比較

「平均542万円」というのは全体の平均額、実際に介護をする場所が「自宅」か「施設」かによって、かかる費用は大きく違ってきます。

在宅介護と施設介護、それぞれの相場は次の通りです。

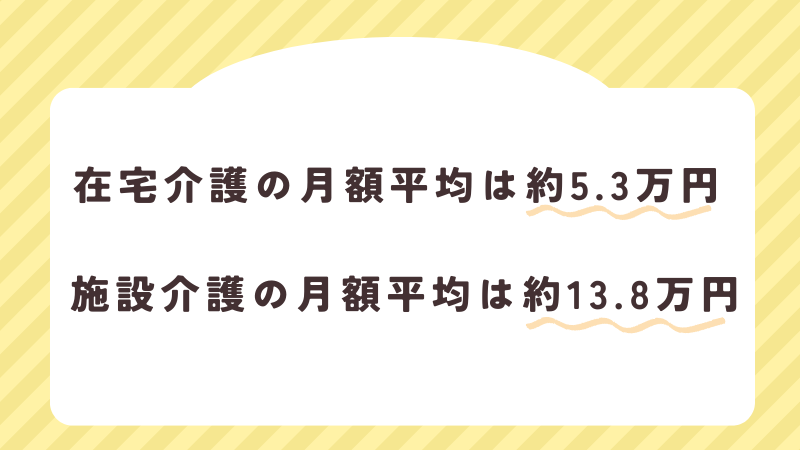

在宅介護の月額平均は約5.3万円

親を自宅で介護する場合、月々にかかる費用の平均は約5.3万円です。在宅介護の費用は、施設介護費用に比べると半分以下となっています。

施設介護に比べて在宅介護の方が費用が安く済む最大の理由は、家賃や管理費がかからないからです。

在宅介護は、介護が必要な本人にとって必要なサービス(デイサービスや訪問介護など)だけを選んで利用できるので、予算に合わせて費用をコントロールしやすい特徴があります。

在宅介護は経済的な負担は軽いですが、その分、家族が食事の準備や入浴介助などを行う必要があり、家族の体力・精神的な負担は大きくなりがちです。

在宅介護は、費用が安い分家族に負担がかかります。「お金の節約」と「家族の負担」のバランスをどう取るかが、在宅介護の大きな課題です。

施設介護の月額平均は約13.8万円

一方、老人ホームなどの施設に入居する場合、月額費用の平均は約13.8万円となります。施設介護の費用は、在宅介護の2倍以上の費用がかかる計算になります。

施設ではプロの手厚いケアが24時間受けられる安心感があります。

一方で、介護サービス費以外に、居住費、食費などは1割負担ではなく全額自己負担で支払わなければならないため、在宅介護に比べて費用が高くなります。

施設介護の平均額13.8万円というのはあくまで平均値であり、実際には月20万円以上かかる施設も珍しくありません。

施設への入居を考える際は、施設利用料が年金と貯金で十分まかなえるのか、しっかりとしたシミュレーションが必要です。

老人ホームの種類によっても費用は大きく異なる

一口に「老人ホーム」と言っても、運営母体によって費用は大きく異なります。

- 【特別養護老人ホーム】

社会福祉法人などが運営する介護保険施設です。

月額費用は8〜14万円程度と比較的リーズナブルで、所得に応じた減免制度も充実しています。

ただし、人気が高く入居待ちが長期間になることや、「要介護3以上」でないと原則入居できない点に注意が必要です。 - 【有料老人ホーム】

民間企業が運営する施設です。

特別養護老人ホームに比べて設備やレクリエーションが充実しているところが多いですが、費用はピンキリです。

入居時に数百万〜数千万円の一時金が必要なところや、月額利用料が30万円以上かかる高級施設もあります。

「施設ならどこでも料金は一緒」ではありません。

老人ホームへの入居を考える際は、『予算に見合った施設選びをする視点』が大切になります。

介護費用の不安を解消!負担を軽減する公的制度3選

「これからかかる介護費用を計算してみたら、年金だけでは足りないかも……」と不安になった方もいらっしゃるかもしれません。

しかし日本には、過度な負担を防ぐための公的な「守りの制度」が用意されています。

ここでは、負担を軽減する代表的な公的制度を3つご紹介します。

- 高額介護サービス費制度

- 高額介護合算療養費制度

- 介護保険負担限度額認定証

制度が使えるかどうかご自身で確認するのが難しければ、「うちの場合はこの制度が対象になりますか?」と、市区町村の役場で相談しましょう。

年金額や課税状況を確認したうえで、制度の対象になるかどうかを調べてもらえます。

チェックポイント

これらの「守りの制度」は、制度を知っていて申請をした人にしか適用されません。

「知っている・知っていない」で大きく費用負担に差が出るので、対象になる制度がないかしっかり確認しましょう。

高額介護サービス費制度

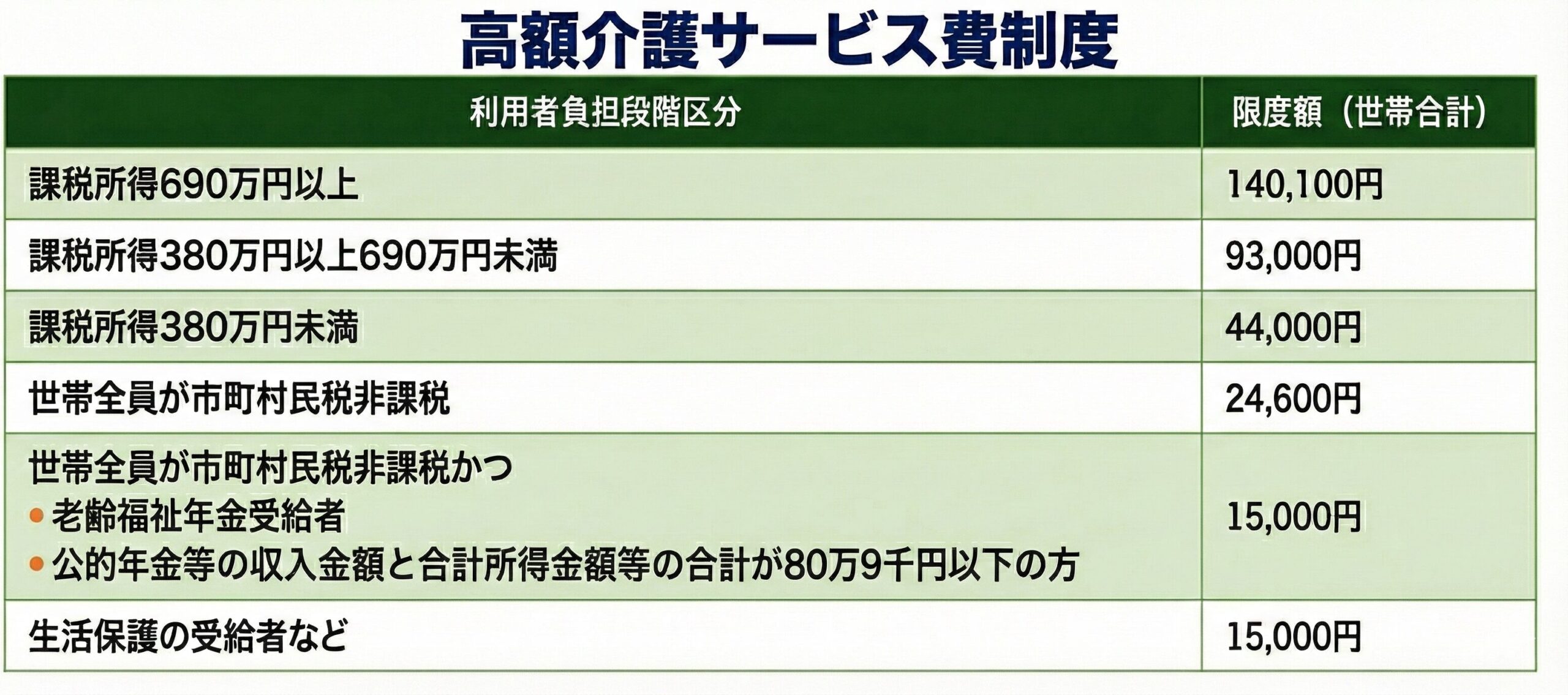

高額介護サービス費制度は、1ヶ月に支払った介護サービスの自己負担額が一定の上限を超えた場合、申請すれば超えた分が戻ってくる制度です。

高額介護サービス費制度の各所得別の負担限度額は、以下の通りです。

例えば、課税所得が380万円未満の世帯であれば、月額の上限は44,400円です。どんなにサービスを使っても、介護保険対象分であればこれ以上の負担はありません。

住民税非課税世帯なら上限はさらに低くなり、月額の上限は24,600円もしくは15,000円となります。

» 厚生労働省『高額介護サービス費の負担限度額が見直されます』(外部サイト)

高額介護サービス費制度は、介護費用が高額になりすぎるのを防いでくれます。

介護保険サービスを多く使っている人は、申請できないか確認してみましょう。

高額介護合算療養費制度

高額介護合算療養費制度は、1年間にかかった「医療費」と「介護費」の両方がかさんでしまった場合、申請すれば自己負担額の上限を超えた分が戻ってくる制度です。

高額介護合算療養費制度の各所得区分別の負担限度額は、以下の通りです。

例えば、70歳以上の世帯で、所得区分が一般(年収約156万円〜370万円)の世帯であれば、1年間の医療保険と介護保険を合計した負担の上限は56万円です。どんなにサービスを使っても、医療保険と介護保険の対象分であればこれ以上の負担はありません。

住民税非課税世帯なら上限はさらに低くなり、年額の上限は31万円となります。

»公益財団法人 長寿科学振興財団『介護保険の高額介護合算療養費制度とは』(外部サイト)

医療保険も介護保険も両方多く使っている人は、申請できないか確認してみましょう。

介護保険負担限度額認定証(施設での食費・居住費を軽減)

介護保険負担限度額認定証が適用されると、施設(特養など)に入所した場合の「食費」と「居住費(部屋代)」が安くなります。

住民税非課税世帯で預貯金額が一定以下(単身で500万円以下など)であれば、介護保険負担限度額認定証を取得することで、施設利用料を数万円単位で安くすることができます。

施設に入居すると、食費と居住費(部屋代)は全額自己負担となるため、施設利用料は在宅介護に比べて高額になりがちです。

施設入所を検討する際は、介護保険負担限度額認定証が対象にならないか、必ず確認しましょう。

介護破産を防ぐために今からできること

最後に、将来の「介護破産」を防ぐために、今すぐ始められるアクションをお伝えします。

家計の現状を把握して、家族で共有する

介護破産を防ぐために、何よりも重要なのは現状把握です。

できれば元気なうちから、「預貯金がいくらあるか」「毎月の年金はいくら入るか」「民間保険には入っているか、入っているなら病気や要介護状態になった時にどのくらい保険金が下りるか」を確認しておきましょう。

お金の話は家族間でもしにくいものですが、いざ介護が必要な状態になってしまうと余計に話しづらくなるものです。

「これからの安心のために話し合っておきたい」と切り出し、早めに確認し、家族間で家計の状況を共有しておきましょう。

ケアマネジャーに予算を正直に伝えてプラン調整する

いざ介護が始まったら、ケアマネジャーに「月々出せるのは〇〇万円までです」と、正直な予算を伝えましょう。

ケアマネジャーの仕事のひとつに「給付管理」と呼ばれるものがあります。これは、必要なサービスが月々の予算に収まるようにケアマネジャーが調整する作業のことです。

ケアマネジャーは調整のプロ。予算内で最大の効果が出るように、サービスの回数や種類を組み合わせてくれます。

「お金の話なんてケアマネジャーに相談できない」と思い込まず、ケアマネジャーを上手に頼ることが生活を破綻させないコツです。

まとめ:介護費用の平均総額を知って、早めの話し合いを

最後までお読みいただき、ありがとうございます。

介護にかかるお金の話、少しイメージが湧いてきましたでしょうか?

今回のポイントを振り返ります。

- 介護費用の総額目安は約542万円、月々の平均は9万円。

- 在宅介護(月5.3万円)と施設介護(月13.8万円)では費用に大きな差がある。

- 介護費用の不足分は、高額介護サービス費や高額介護合算療養費制度、負担限度額認定証などの公的制度を活用する。

介護はいつ始まるか分かりませんし、いつ終わるかも分かりません。

だからこそ、「費用負担を抑える制度」を知っておくことが、あなたとご家族を守る武器になります。

知識を身に着け、少しずつでも準備を始めることが、将来の「介護破産」を防ぐ大きな防波堤になるはずです。